Si eres un policía en actividad o retirado, seguramente te has preguntado cómo puedes acceder a un préstamo para comprar o construir tu casa propia. Por eso, en esta nota de Tu Bolsillo te vamos a explicar todo lo que necesitas saber sobre el préstamo para policías fovipol 2023, una opción que te ofrece el Fondo de Vivienda Policial (FOVIPOL) para facilitarte el acceso a la vivienda.

¿Qué es el FOVIPOL?

El FOVIPOL es una institución creada en 1987 con el objetivo de administrar los recursos financieros para que el personal de la Policía Nacional del Perú (PNP) o sus familiares puedan adquirir una vivienda o un terreno. El FOVIPOL se financia con los aportes mensuales obligatorios que se descuentan de las remuneraciones de los policías en actividad, así como con los intereses generados por los préstamos otorgados.

¿Qué tipos de préstamos para policías ofrece el FOVIPOL 2023?

El FOVIPOL ofrece diferentes modalidades de préstamos hipotecarios, según el tipo de vivienda que quieras adquirir o construir. Estas son las opciones que tienes:

- Préstamo para compra de bien inmueble: si quieres comprar una casa o departamento ya construido, puedes solicitar este préstamo que cubre hasta el 100% del valor del inmueble, según la evaluación crediticia.

- Préstamo para compra de bien inmueble con hipoteca: si quieres comprar una casa o departamento que ya tiene una hipoteca con otra entidad financiera, puedes solicitar este préstamo que cubre hasta el 100% del saldo de la hipoteca, según la evaluación crediticia.

- Préstamo para compra de bien inmueble a futuro: si quieres comprar una casa o departamento en planos o en construcción, puedes solicitar este préstamo que cubre hasta el 100% del valor del inmueble, según la evaluación crediticia.

- Préstamo para construcción y/o remodelación de vivienda: si quieres construir o remodelar tu casa en un terreno propio o adjudicado por el FOVIPOL, puedes solicitar este préstamo que cubre hasta el 100% del presupuesto de obra, según la evaluación crediticia.

- Préstamo para construcción y/o remodelación de vivienda en doble armada: si quieres construir o remodelar tu casa en un terreno propio o adjudicado por el FOVIPOL, y además quieres ampliar tu capacidad de pago con un segundo ingreso familiar, puedes solicitar este préstamo que cubre hasta el 100% del presupuesto de obra, según la evaluación crediticia.

- Préstamo para cancelación y/o compra de hipoteca con construcción y/o remodelación de vivienda: si quieres cancelar o comprar una hipoteca que tienes con otra entidad financiera, y además quieres construir o remodelar tu casa en el mismo terreno, puedes solicitar este préstamo que cubre hasta el 100% del saldo de la hipoteca y del presupuesto de obra, según la evaluación crediticia.

- Préstamo para ampliación de préstamo: si ya tienes un préstamo con el FOVIPOL y quieres ampliarlo para comprar o construir otra vivienda, puedes solicitar este préstamo que cubre hasta el 100% del valor del nuevo inmueble o del presupuesto de obra, según la evaluación crediticia.

¿Qué requisitos necesito cumplir para acceder a este crédito?

Para acceder al préstamo para policías fovipol, debes cumplir con los siguientes requisitos generales:

- Ser funcionario policial en actividad o retirado aportante al Fondo de Tutela.

- La edad requerida para acceder al préstamo los retirados policiales debe ser menor de 60 años.

- En todos los casos el plazo de cancelación no podrá exceder los 70 años del solicitante.

- Antigüedad institucional no menor a 5 años.

- Residir en el departamento por el cual presenta su postulación.

Además, según la modalidad de préstamo que elijas, debes presentar los siguientes documentos específicos:

- Préstamo para compra de bien inmueble: DNI del titular, certificado registral inmobiliario (CRI), testimonio (reimpresión de la escritura pública legalizada por notario), autovalúo del año actual, certificados municipales, copia del contrato de compra-venta, copia del recibo de luz o agua del inmueble, y declaración jurada de no poseer vivienda propia.

- Préstamo para compra de bien inmueble con hipoteca: DNI del titular, certificado registral inmobiliario (CRI), testimonio (reimpresión de la escritura pública legalizada por notario), autovalúo del año actual, certificados municipales, copia del contrato de compra-venta, copia del recibo de luz o agua del inmueble, declaración jurada de no poseer vivienda propia, y estado de cuenta de la entidad financiera que tiene la hipoteca.

- Préstamo para compra de bien inmueble a futuro: DNI del titular, certificado registral inmobiliario (CRI), testimonio (reimpresión de la escritura pública legalizada por notario), autovalúo del año actual, certificados municipales, copia del contrato de compra-venta, copia del recibo de luz o agua del inmueble, declaración jurada de no poseer vivienda propia, y cronograma de desembolsos de la constructora.

- Préstamo para construcción y/o remodelación de vivienda: DNI del titular, certificado registral inmobiliario (CRI), testimonio (reimpresión de la escritura pública legalizada por notario), autovalúo del año actual, certificados municipales, copia del recibo de luz o agua del terreno, declaración jurada de no poseer vivienda propia, presupuesto de obra firmado por un ingeniero civil colegiado y habilitado, memoria descriptiva firmada por un ingeniero civil colegiado y habilitado, plano perimétrico firmado por un ingeniero civil colegiado y habilitado, y licencia de construcción expedida por la municipalidad.

- Préstamo para construcción y/o remodelación de vivienda en doble armada: DNI del titular y del cónyuge o conviviente, certificado registral inmobiliario (CRI), testimonio (reimpresión de la escritura pública legalizada por notario), autovalúo del año actual, certificados municipales, copia del recibo de luz o agua del terreno, declaración jurada de no poseer vivienda propia, presupuesto de obra firmado por un ingeniero civil colegiado y habilitado, memoria descriptiva firmada por un ingeniero civil colegiado y habilitado, plano perimétrico firmado por un ingeniero civil colegiado y habilitado, licencia de construcción expedida por la municipalidad, boletas de pago o recibos por honorarios profesionales del cónyuge o conviviente que acrediten el segundo ingreso familiar.

- Préstamo para cancelación y/o compra de hipoteca con construcción y/o remodelación de vivienda: DNI del titular, certificado registral inmobiliario (CRI), testimonio (reimpresión de la escritura pública legalizada por notario), autovalúo del año actual, certificados municipales, copia del recibo de luz o agua del terreno, declaración jurada de no poseer vivienda propia, presupuesto de obra firmado por un ingeniero civil colegiado y habilitado, memoria descriptiva firmada por un ingeniero civil colegiado y habilitado, plano perimétrico firmado por un ingeniero civil colegiado y habilitado, licencia de construcción expedida por la municipalidad, estado de cuenta de la entidad financiera que tiene la hipoteca.

- Préstamo para ampliación de préstamo: DNI del titular, certificado registral inmobiliario (CRI), testimonio (reimpresión de la escritura pública legalizada por notario), autovalúo del año actual, certificados municipales

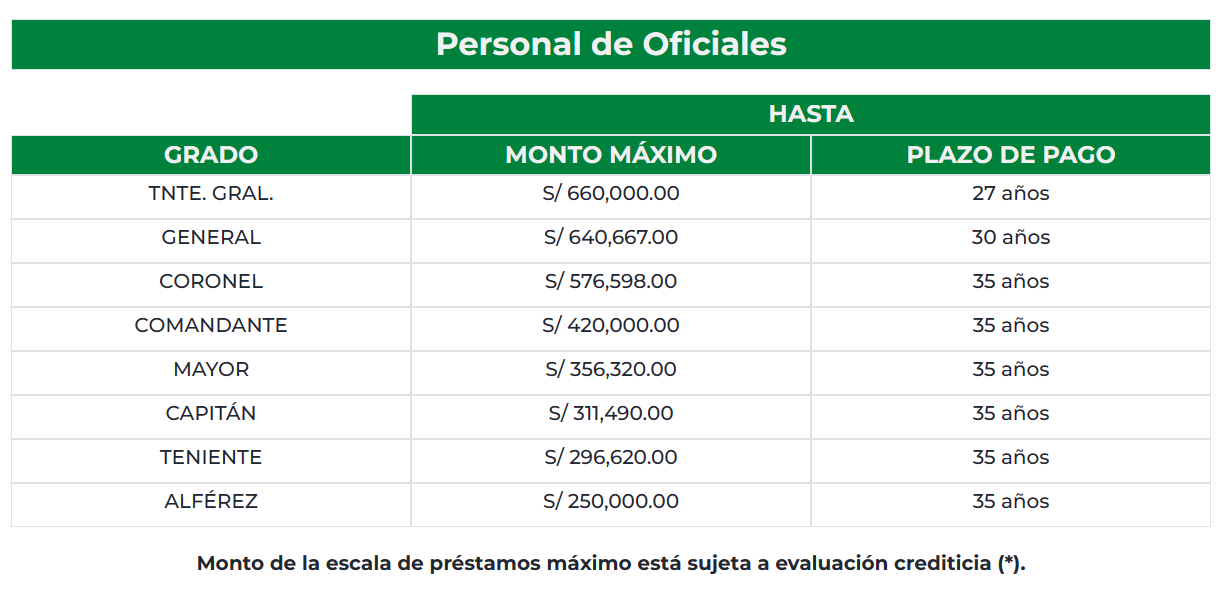

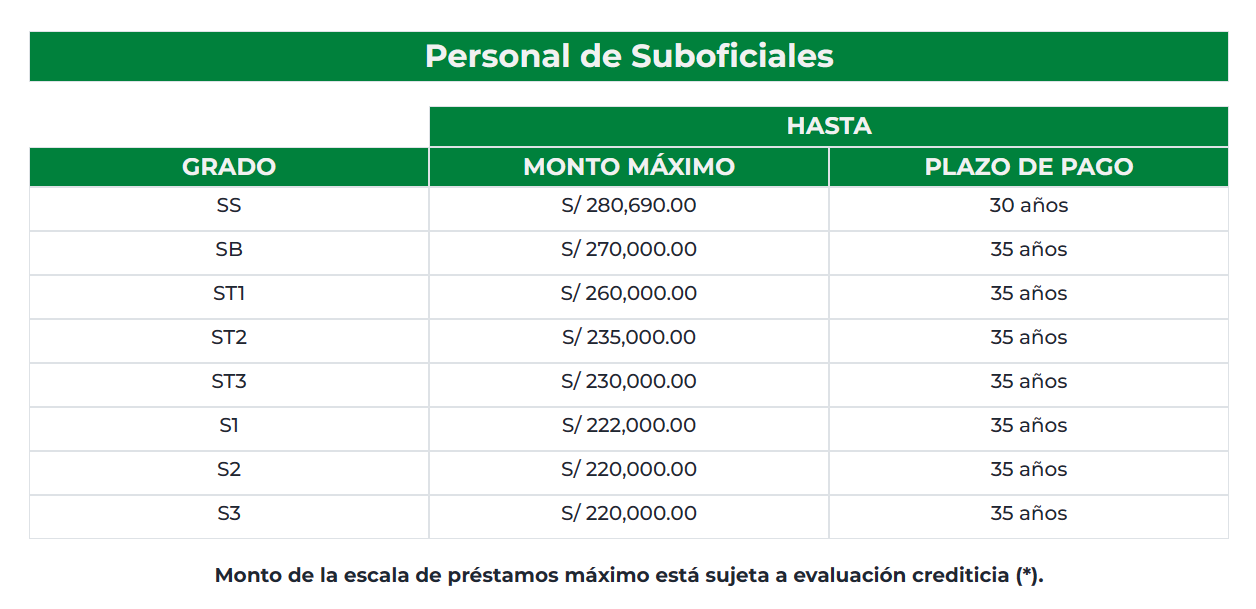

¿Qué montos y plazos puedo obtener con el préstamo para policías fovipol 2023?

El monto máximo que puedes obtener con el préstamo para policías fovipol depende del grado que tengas como suboficial o oficial. A continuación te mostramos la escala vigente para el 2023: